한인은행들 다시 성장가도 질주

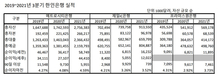

유례없는 초저금리시대가 도래하고 팬데믹이 지속되면서 금융업계의 전통적인 수익 모델 역시 변화하고 있는 가운데 애틀랜타 한인 금융 기관들이 새로운 생존 방식을 적극 수용하며 코로나19 시대를 극복하고 있는 것으로 나타났다. 한인 은행들의 순이익은 코로나19 팬데믹 이전 수준으로 회복했고 자산·대출·예금 등 모든 부문에서 성장세를 이어가고 있다. ▶순이익= 각 은행이 지난 1일 발표한 2021년 3분기(9월 30일 기준) 실적 자료에 따르면 세 은행 모두 팬데믹이 한창이던 전년 동기보다 순이익이 최소 54%에서 최대 138% 늘어난 것으로 집계됐다. 한인 은행들은 지난해 3월 코로나19 팬데믹이 발발하면서 경제 활동이 중단되자 SBA 융자 실적이 저조해지고 급여보호프로그램(PPP)에 인력을 집중하면서, 2019년보다 순이익이 24~40% 감소했으나 이제 경제 충격을 극복한 양상이다. 메트로시티은행(행장 김화생)은 순이익(세후) 4441만 달러를 기록, 전년 동기(2710만7000달러)보다 63.8%, 직전 분기(2748만4000달러)보다 61.6% 증가했다. 제일IC은행(행장 김동욱)도 순이익(세후) 1202만2000달러로 직전 분기(667만1000달러)보다 80%, 전년 동기(505만5000달러) 대비 무려 137.8% 증가했다. 프라미스원은행(행장 김동준)의 순이익(세전)은 1189만5000달러로 전년 동기(682만1000달러)보다 74%, 직전 분기(769만7000달러)보다 54% 늘었다. ▶자산·대출·예금= 한인 은행들은 순익 증가에 힘입어 총 대출액 및 예금고 역시 늘면서 총자산 규모가 눈에 띄게 커졌다. 특히 메트로시티은행은 총 자산 규모 27억5638만3000달러를 기록하며 30억 달러 고지를 눈앞에 뒀다. 이 은행은 직전 분기에 총자산 25억2035만4000달러를 기록, 25억 달러 선을 돌파한 지 1분기 만에 자산이 9%(2억3602만9000달러) 증가했다. 또 전년 동기보다는 58%(10억1379만 달러) 증가했다. 은행 관계자는 "한인은 물론 중국계, 인도계, 베트남계 고객들의 각 성향에 따른 영업 다각화를 통해 수익을 올리고 있는 점이 주효한 것 같다"고 밝혔다. 제일IC은행 역시 순항하고 있다. 은행은 전년 동기 대비 예금 및 대출이 각각 23%, 17%에 이르는 성장세를 보이면서 총자산이 9억1355만 달러를 기록, 10억 달러 턱밑까지 닿았다. 은행 관계자는 "은행의 건전성을 나타내 주는 90일 이상 연체는 총대출 대비 0.1%밖에 안되는 우수한 지표를 나타내고 있다"고 덧붙였다. 후발주자인 프라미스원은행 역시 빠르게 자리잡고 있다. 은행의 총자산은 직전분기보다 762만2000달러(1.4%) 늘어난 5억6917만8000달러를 기록했다. 은행 관계자는 "예금, 대출, 순이익 등이 올해 계획한 예산보다 전체적으로 좋은 실적을 달성했다"고 전했다. 세 은행 모두 자산 건전성 지표로 활용되는 순이자마진(NIM)이 소폭 상승하며 건실함을 나타냈다. ▶향후 시장 개척 모색해야= 한인 은행들이 이같이 성장한 데는 코로나19 팬데믹 시대에 경제적 어려움에 부닥친 지역사회 스몰비즈니스 사업주들을 전방위로 지원하기 위해 중소기업청(SBA) 대출 등 자금 공급에 협력한 데서 먼저 이유를 찾을 수 있다. 한 은행 관계자는 "SBA의 대출 상환 지원(Payment Relief) 등 정부의 각종 지원 프로그램으로 인해 연체도 줄고 최대 실적을 거둘 수 있었다"고 설명했다. 또 고객 맞춤형 특화 서비스를 통해 메이저 은행권과의 차별화를 꾀한 점도 통했다. 한 한인 사업주는 "같은 (한인) 문화권이라 그런지 편하게 상담 받을 수 있어 한인 은행을 이용하고 있다"면서 "고객 서비스가 다르다"고 말했다. 존스크릭에 거주하는 한 인도계 주민은 "친절하고 믿음이 가서 한인 은행을 이용하고 있다"고 전했다. 다만 한인 은행들의 4분기 전망은 다소 조심스럽다. 타주에 기반을 둔 한인 은행들이 대거 유입되고 경제 정상화 과정에서 발생할 수 있는 각 경제 주체들의 부담 증가 및 신규 대출 창출의 어려움이 예상돼 애틀랜타 한인 은행들은 새로운 돌파구를 찾아 나설 것으로 보인다. 배은나 기자한인은행 성장 순이익각 은행 한인 은행들 총자산 규모